低估值、高成长一家“小而美”的行业龙头

2023-12-14 小九体育视频在线观看免费

受国内局部强降雨影响,7月21日,A股管材板块大涨6.97%,水利板块涨2.98%。

管材作为排水的重要载体,大范围的应用在防洪、排涝等工程中,持续受益于城市排水系统建设。

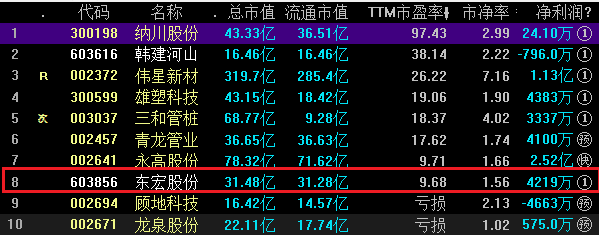

目前A股管材行业上市公司仅有10家,这一些企业多数业绩比较好,估值比较低。

其中估值最低的东宏股份(603856),目前市盈率(TTM)仅有9.68倍!

公司最近5年营业收入复合增长率为20.79%,净利润复合增长率高达34.42%,而市值仅有31.48亿元,能够说是一家“小而美”的企业。

东宏股份是全球领先的工程管道制造商、管道工程服务商和管道工程联合总承包商,主要是做塑料管道、复合管道、防腐金属管道的生产、销售和安装。

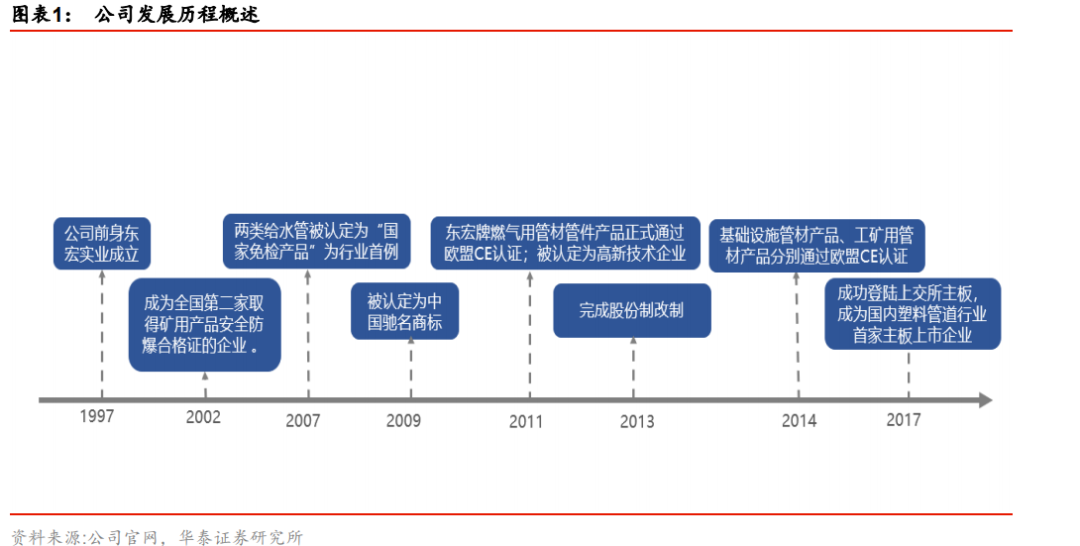

公司成立于1997年,起初专注于矿用工程管道,后来逐渐扩大至给水/排水、燃气等市政、长距离输水等水利基建领域。

2011年被评为国家级高新技术企业,凭借过硬的产品的质量和优异的服务,成为塑料管道行业的领军者。

东宏股份先后获得中国驰名商标、中国环境标志产品认证、节水产品认证等荣誉称号,是中国塑料管道专业委员会理事单位。

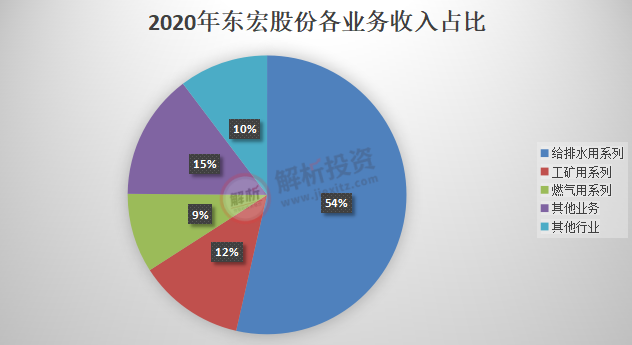

东宏股份制定了“一主两翼”的市场发展布局,即以水务市场为主,以工矿市场和热力、燃气市场为辅。

2020年公司给排水用系列新产品营业收入为12.82亿元,占比53.56%,工矿用系列收入占比12.36%,燃气用系列收入占比9.20%。

东宏股份从工矿管道起家,在矿用管道领域积累了多年的生产经验,经典案例包括神华神东煤炭集团井下管网系统工程、广东大宝山尾矿输送工程建设项目等。

因为矿山生产条件的特殊性与复杂性,矿用产品需要取得相应的安全标志,因此工矿管道的准入门槛较高。

公司拥有113项矿用产品安全标志证书,涉及煤矿井下用钢丝网骨架聚乙烯气体管、聚乙烯管、聚乙烯涂层复合钢管等多个品类。

市政给排水是塑料管道下游最主要的应用之一,目前给排水用系列新产品已成为东宏股份第一大收入来源。

在国家政策推动下,“一带一路”、海绵城市建设、城市地下管廊、农村水利建设等开始加快,公司的给排水管道业务稳步增长。

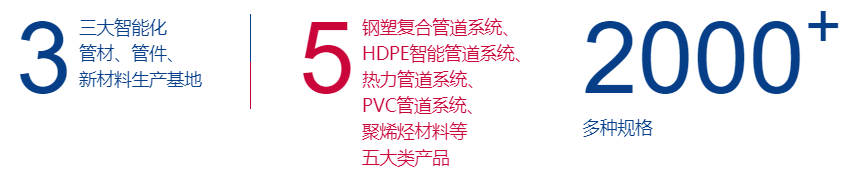

具体到产品上,东宏股份的产品品种类型丰富,产品规格高达2000多种,是国内给排水、工矿管道行业中产品品种类型最齐全的规模化企业。

同时,公司还是国内唯一的覆盖塑料管道、复合管道、防腐金属管道的综合性生产企业,拥有全球最大的钢塑复合管道制造基地。

所谓的钢塑复合管道,是以无缝钢管、焊接钢制管为基管,内壁涂有高附着力、防腐、食品级卫生型的聚乙烯粉末涂料或环氧树脂涂料。

一般来说金属管道的抗腐蚀性较弱,塑料管道抗压能力较弱,而钢塑复合管道能拥有两者的优点,能够很好的满足工程领域对管道承压、抗腐蚀等要求。

公司的复合管道已实现在更高压力领域的密封突破,成功应用在山区高压供水、有色金属矿、浆体输送等领域。

与一般管材企业不同的是,公司还向“工程管道制造商”+“管道工程服务商”+“管道工程联合总承包商”三位一体转变。

也就是说,不单单是工程管道的制造,公司还配备专业的工程服务与施工团队,具备产品和工程施工承包的能力,先后参与、承接了多个调蓄水、供水一体化项目。

同时,东宏股份还抢抓国企混改机遇,参与天津管道工程集团、天津华水自来水建设的股权转让项目,强化公司的工程承包优势。

通过业务延伸,不但形成了新的利润增长点,还可以给管道产品带来更广阔的市场,提升产品竞争力,2020年公司管道工程收入为4.24亿元,占总营收比例为17.72%。

2020年东宏股份实现营业收入23.93亿元,同比增长30.13%,净利润3.19亿元,同比增长58.15%。今年一季度营收和净利润分别同比增长27.31%、18.89%。

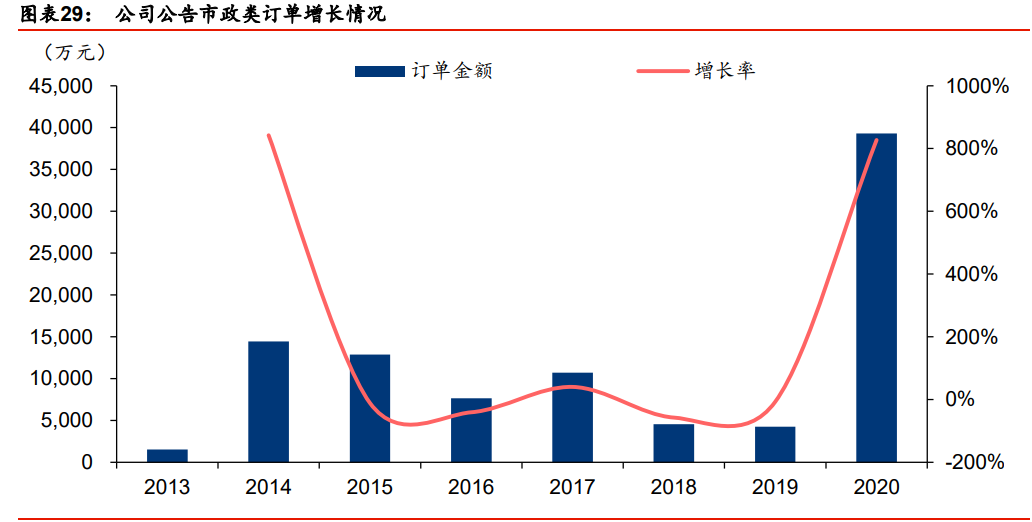

公司业绩持续保持快速地增长,产品深受市场认可,2020年实现超千万订单40份、亿元订单2份,销售业绩取得新的突破。

2021年7月7日,公司公告预中标华能董家口电厂至新区西部城区长输管线日,公司公告预中标引汉济渭二期工程采购项目,中标金额为8.19亿元。

公司工程管道供应项目施工周期一般为1-3年左右,充裕的订单量能够未来业绩提供保障。

此外,今年年初,东宏股份发布了股权激励草案,拟向公司董事/中高层/核心技术及业务人员共29人授予限制性股票185万股,占总股本0.72%。

业绩考核目标为2021-2023年营业收入不低于28亿元、33亿元、38亿元,净利润不低于3.5亿元、4.0亿元、4.5亿元,彰显了管理层对公司稳健发展的信心。

东宏股份业务以直销为主,减少了经销等中间环节费用,在工矿、大口径、高压力产品领域具备议价权,整体盈利能力较好。

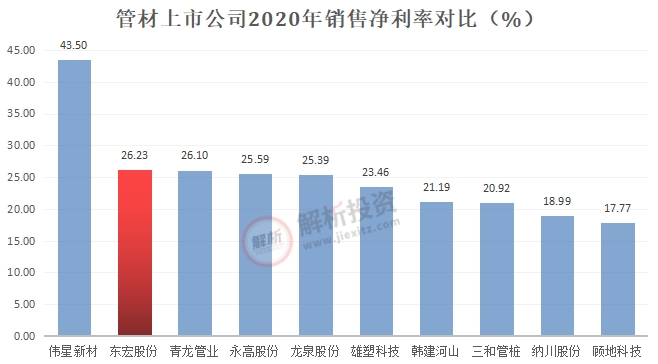

近年来,公司的销售毛利率稳步提升,在2020年达到26.23%,在同行业上市公司中仅次于伟星新材。

公司自主研发生产管材用粘接树脂、色母料、抗静电母料、阻燃母料、聚乙烯/环氧树脂粉末等新材料产品,某些特定的程度上保障了优质原料供应。

在复合管道、聚氯乙烯、聚乙烯管道新增部分高速生产线,提升生产效率,降低生产成本。

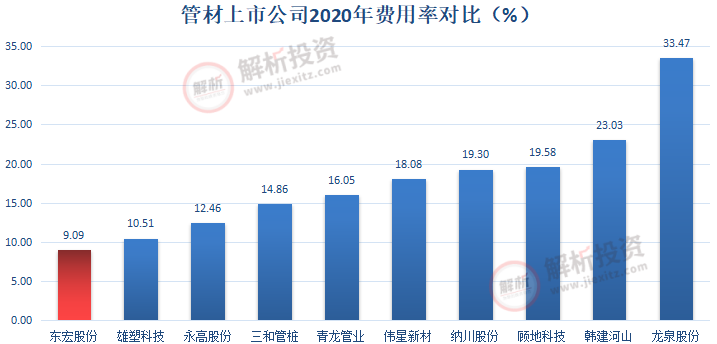

在费用方面,公司的费用率稳步下降,2020年费用率仅有9.09%,在同行业中最低,公司的费用管控能力持续增强。

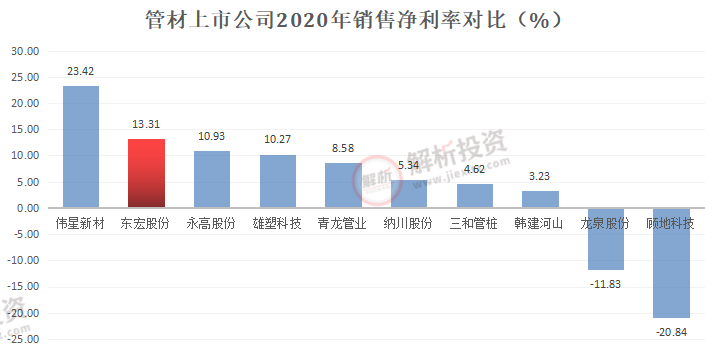

因此,东宏股份的销售净利率实现较快提升,2020年为13.31%,同比提升2.36个百分点,仅次于伟星新材。

需要注意的是,今年以来由于大宗商品的价值持续上涨,原材料价格上升,公司一季度毛利率有所下滑。

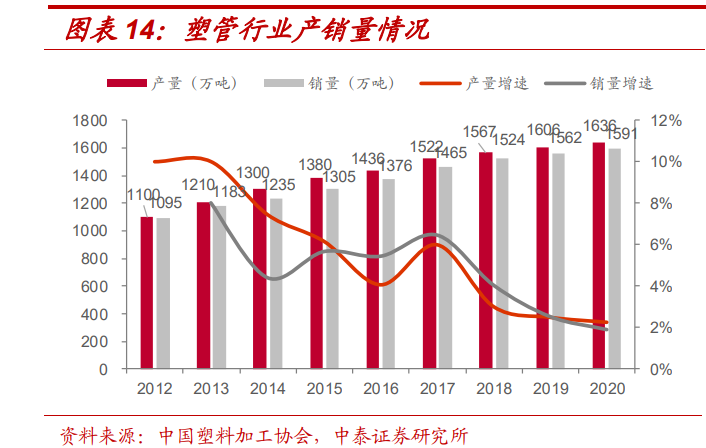

以塑料管行业为例,2020年我国塑料管年产量为1636万吨,同比增长2%,2012-2020年CAGR为5.1%,预计2020年行业销售额达到3374亿元,同比增长1.9%。

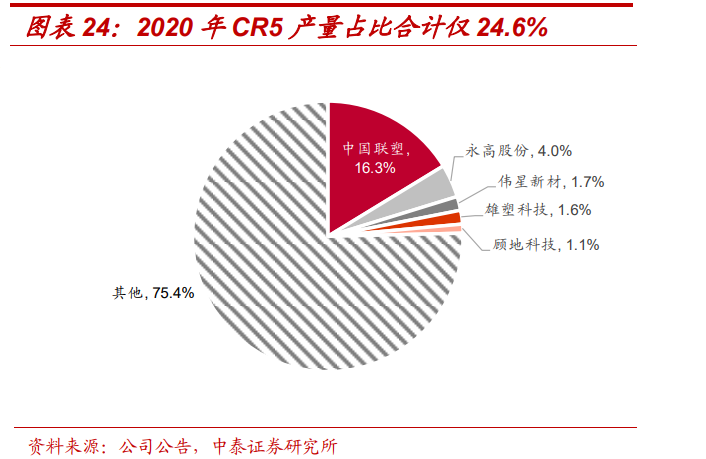

目前我国塑料管道行业集中度非常低,尽管近年来持续提升,在2020年CR5也仅有24.6%。

其中,中国联塑市占率为16.3%,位居行业第一,其次为永高股份、伟星新材、雄塑科技、顾地科技等,东宏股份排在第七左右。

国内规模以上塑料管道生产企业超过3000家,其中产能1万吨以上的企业约300家,产能超过10万吨的仅有20多家。

随着市场之间的竞争加剧,部分小企业关闭、转让、注销,塑料管道行业发展的新趋势向好。

公司拟公开发行可转债,用于年产12.8万吨新型防腐钢管项目、年产6.4万吨高性能及新型复合塑料管道项目及补充流动资金。

通过募投项目调整产品结构、提升产能,从而提升商品市场竞争力和占有率,同时,在规模效应下,单位产品生产所带来的成本有望降低,盈利能力继续提升。

下载APP,与投资高手语音互动

本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

本站所有文章、数据仅供参考,使用前务请仔细阅读法律声明,风险自负违法和不良信息举报电线/p>

《中华人民共和国增值电信业务经营许可证》编号:闽 B2-20050010 号《电子公告服务许可证》编号:闽通信互联网 [2008]1 号《网络文化经营许可证》编号:闽网文[2017]6399130号 证券资讯提供:福建天信投资咨询顾问有限公司 [证书:ZX0151]信息网络传播视听节目许可证1310422号广播电视节目制作经营许可证 编号:(闽)字第091号Copyright©2003-2023 中金在线. All Right Reserved.

我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款举报文章问题X